Utviklingen av naturregnskap i Norge

The Development of Ecosystem Accounting in Norway

Publisert 24.06.2025, Kart og Plan 2025/2, Årgang 118, side 93-103

Denne artikkelen gir en overordnet beskrivelse av naturregnskap og den internasjonale utviklingen som ledet til at FN vedtok et rammeverk for naturregnskap i 2021. Artikkelen beskriver også de norske forløperne til naturregnskapet, gir oversikt over det pågående naturregnskapsprosjektet og beskriver til slutt noen utviklings- og forskningsprosjekter for naturregnskap i Norge.

The article provides an overview of ecosystem accounting and outlines the international developments that led to the United Nations’ adoption of a framework for ecosystem accounting in 2021. It also presents the Norwegian precursors to ecosystem accounting, offers an overview of the ongoing ecosystem accounting project, and concludes by describing several development and research initiatives related to ecosystem accounting in Norway.

Nøkkelord

- naturregnskap ,

- ressursregnskap ,

- økosystemer ,

- internasjonalt samarbeid

Keywords

- ecosystem accounting ,

- natural resource accounting ,

- ecosystems ,

- international cooperation

Naturregnskapet, kort fortalt

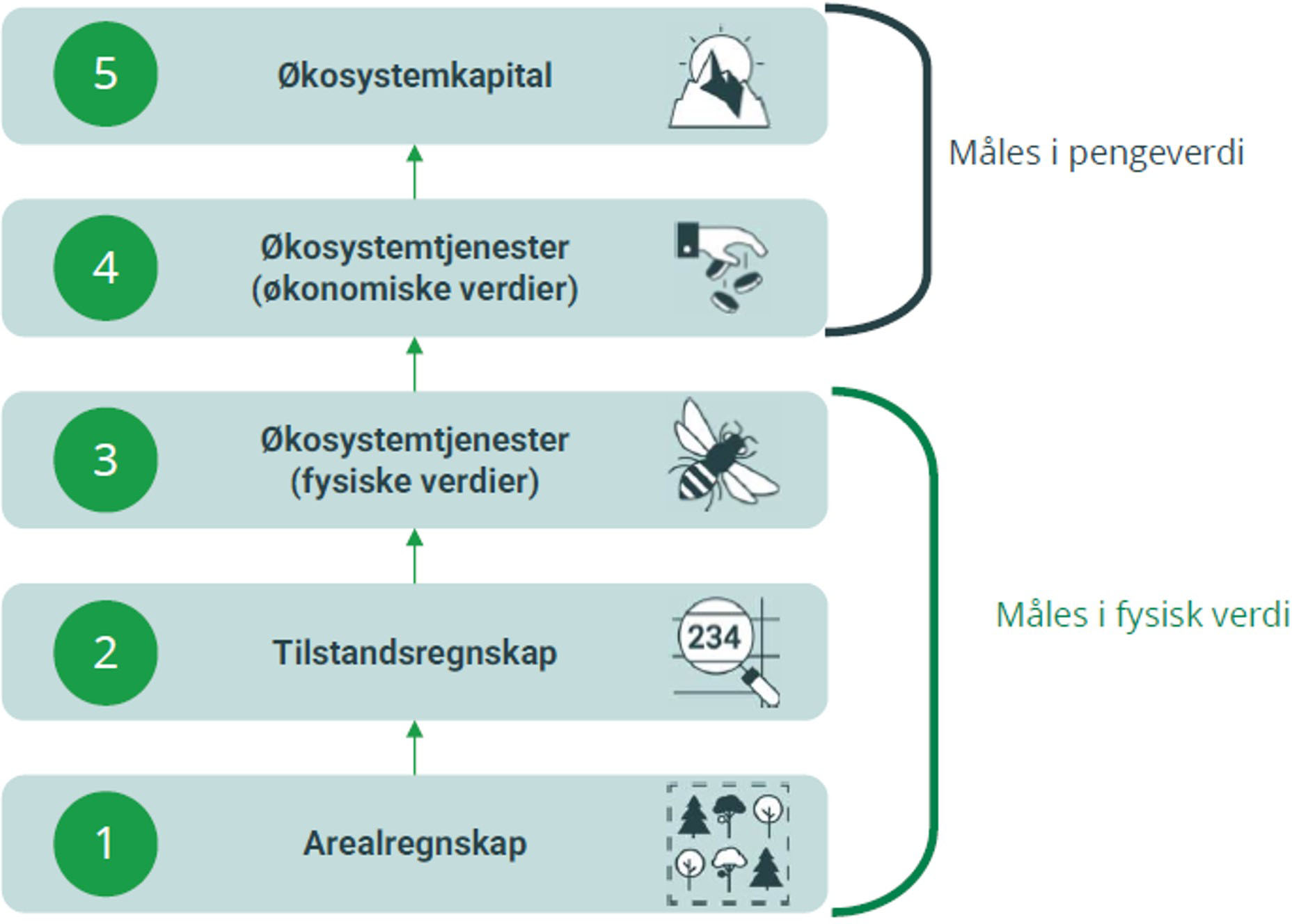

FNs statistiske kommisjon vedtok i mars 2021 et internasjonalt statistisk rammeverk for naturregnskap (SEEA EA – System of Environmental Economic Accounting – Ecosystem Accounting) (UN et al., 2024). Dette rammeverket ligger til grunn for arbeidet i Norge, både på nasjonalt nivå og på lokalt nivå. Rammeverket beskriver økosystemer og de tjenestene de tilbyr mennesker og økonomien, og er konsistent med nasjonalregnskapet og det sentrale rammeverket for miljøregnskap. Naturregnskapet har fem delregnskap: arealregnskap, tilstandsregnskap, økosystemtjenester, monetær verdsetting av økosystemtjenester, og økosystemkapital (figur 1). Her beskrives de fem delregnskapene i korthet for å gi en felles referanse.

Grunnplanken i naturregnskapet er et heldekkende arealregnskap for utbredelsen av ulike økosystemtyper inkludert de som er sterkt modifisert av menneskelig aktivitet og bruk. SEEA EA viser til den globale økosystemtypologien IUCN GET for økosystemtypologier, mens det i europeisk sammenheng finnes en egen typologi for internasjonal rapportering i henhold til ny EU forordning European Commission (2024) som vil omtales senere i denne artikkelen.

Tilstandsregnskapet viser status for tilstandsindikatorer tilordnet de forskjellige økosystemtypene. Disse indikatorene kan sammenlignes med referanseverdier (tilsvarende den naturlige tilstanden, det vil si uten menneskelig påvirkning). Naturindeksen, fagsystem for økologisk tilstand og vannforskriften er viktige kunnskapssystemer som er grunnlag for det norske tilstandsregnskapet.

Figur 1.

Sammenheng mellom delregnskapene i naturregnskapet.

Regnskapet for økosystemtjenester viser hvilke naturgoder økosystemene forsyner samfunnet med, og hvilke sektorer og næringer i økonomien som bruker disse godene. Økosystemtjenestene deles inn i tre kategorier: forsynende økosystemtjenester, regulerende og vedlikeholdstjenester og kulturelle økosystemtjenester. Økosystemtjenester kan enten utnyttes ved direkte bruk (for eksempel ved forsynende økosystemtjenester) eller ved indirekte bruk slik som ved regulerende økosystemtjenester som for eksempel karbonlagring, flombeskyttelse og luftrensing. I dette regnskapet måles økosystemtjenestene i fysiske verdier, for eksempel tonn CO2-opptak. Regnskap for økosystemtjenester er koblet til arealregnskapet for økosystemer og tilstandsregnskapet ved at utbredelsen og tilstanden til økosystemene vil påvirke forsyningen av økosystemtjenestene.

Det er to monetære regnskap. Det første viser pengeverdien av bruken av økosystemtjenestene. Utvalgte verdsettingsmetoder benyttes for å beregne pengeverdi i form av transaksjonsverdien. I mange tilfeller vil transaksjonsverdien måtte utledes fra andre, tilknyttede data da de fleste av økosystemtjenestene ikke omsettes i markeder. Det andre monetære regnskapet er for økosystemkapital. Her beregnes nåverdien av forventet framtidig pengeverdi og fysisk forsyning av økosystemtjenestene samlet for et visst geografisk område for en viss periode. For uendrede transaksjonsverdier vil forringelse av økosystemer redusere verdien av økosystemkapitalen.

Alle delene av naturregnskapet skal vise endring over tid, fra én regnskapsperiode til den neste. Slik skal vi kunne holde oversikt over hvordan økosystemenes utbredelse og tilstand endrer seg over tid, og hvordan forsyningen av økosystemtjenestene endres. Det vil også vise hvordan de ulike delregnskapene henger sammen; utbredelsen av økosystemer og tilstanden de har, vil påvirke forsyningen av økosystemtjenester, og bruken av økosystemtjenester kan påvirke utbredelsen og ikke minst tilstanden til økosystemene.

Naturregnskap er fleksibelt og modulært. Det kan lages for et definert regnskapsområde, enten det er et land, en landsdel, et fylke eller en kommune, eller det kan være for en bestemt økosystemtype som for eksempel et skogsområde.

Overordnet systematiserer rammeverket for naturregnskap biofysisk informasjon om økosystemer og gir felles regnskapsprinsipper for føring av naturdata.

SEEA EA omtaler også tematiske naturregnskap for ulike politikk- eller forvaltningsområder, slik som regnskaper for hav, urbane områder og biodiversitet.

Utviklingen av de fem delregnskapene på nasjonalt nivå er per i dag på ulike stadier, hvor arealregnskapet har kommet lengst, og kortest for de monetære. Det gjenspeiles i pågående relevante prosjekter som omtales senere i artikkelen.

Den internasjonale utviklingen som ledet fram til naturregnskapet

Utviklingen av rammeverket for naturregnskap begynte for over tretti år siden, motivert av behovet for internasjonale retningslinjer og rammeverk for å føre regnskap over hvordan økonomisk og annen menneskelig aktivitet påvirker og forringer natur og miljø. Den første håndboken for et miljøregnskap kom i 1993 i forbindelse med Rio-konferansen året før. Over de neste tiårene utviklet arbeidet seg steg for steg. Det sentrale rammeverket for miljøregnskap, System of Environmental-Economic Accounting – Central Framework (SEEA CF) ble vedtatt i FNs statistiske kommisjon i 2012 (United Nations et al., 2012). Det fokuserte på naturverdier som tømmer, vann, jord og fisk, samt hvilke økonomiske aktiviteter som er tilknyttet vern og forvaltning av naturressurser.

Det var flere relevante temaer som ikke var med i SEEA CF, grunnet kunnskapsmangler og forskningsbehov. Det gjaldt særlig økosystemer og deres tap og forringelse (se United Nations et al., 2024, avsnitt 1.20, s. 8). Disse temaene ble samlet i System of Environmental-Economic Accounting - Experimental Ecosystem Accounting (SEEA EEA), publisert i 2012 som et komplementært rammeverk til SEEA CF og er forløperen til dagens rammeverk for naturregnskap. Mens SEEA CF tok utgangspunkt i økonomien, tok SEEA EEA utgangspunkt i økosystemene, hvor de ulike biofysiske komponentene anses å fungere sammen som funksjonelle økosystemenheter. En grunnleggende forskjell mellom SEEA CF og naturregnskapet er altså utgangspunktet for å koble økonomi og natur.

Det neste tiåret ble SEEA EEA videreutviklet gjennom testing og utprøving. Et omfattende internasjonalt arbeid ledet fram til vedtaket i FNs statistiske kommisjon i mars 2021, hvor rammeverket SEEA EA, med «E for eksperimentelt» fjernet, ble vedtatt som en internasjonal statistisk standard. FNs generalsekretær, António Guterres, beskrev vedtaket som «[e]t historisk steg mot å endre hvordan vi ser og verdsetter naturen».

Arbeidet som startet for tretti år siden, med kun en liten statistikkfaglig gruppe, hadde vokst til å omfatte tverrfaglige miljøer utover statistikk, som internasjonale organisasjoner, forskningsmiljøer, nasjonale myndigheter side om side med lands statistikk-kontorer.

Den internasjonale harmonisering av rammeverket, som kan brukes både internasjonalt og på ulike nasjonale nivå, gir et felles grunnlag for konsistens mellom tid og rom. Ved bruk av konsistente definisjoner, metoder og klassifikasjoner øker troverdigheten og påliteligheten til dataene, noe som igjen bidrar til sammenlignbarhet og et kunnskapsbasert datagrunnlag til beslutningstaking. Det vil gi et felles språk som bryter ned siloer og fremmer samarbeid mellom fagdisipliner.

Norske forløpere

Norge har fulgt den internasjonale utviklingen og gjennomføringen av nye rammeverk for statistikk, men også andre krefter har bidratt i det nasjonale arbeidet.

På 1970-tallet ble det et behov for å få bedre verktøy for forvaltning av naturressurser som skog, fisk, mineraler og energi. Som det første av sitt slag i verden ble Miljøverndepartementet opprettet den 8. mai 1972 med et mål om å balansere utnytting av ressurser for økonomisk vekst med vern av naturressursene for menneskelig trivsel og helse. Den offentlige utredningen «Ressursregnskap» (NOU 1977: 31) var en milepæl i dette arbeidet. Utredningen beskriver metoder for å samle inn og organisere data om naturressurser og dekker ulike typer ressurser som energi, vann, jord, skog og mineraler.

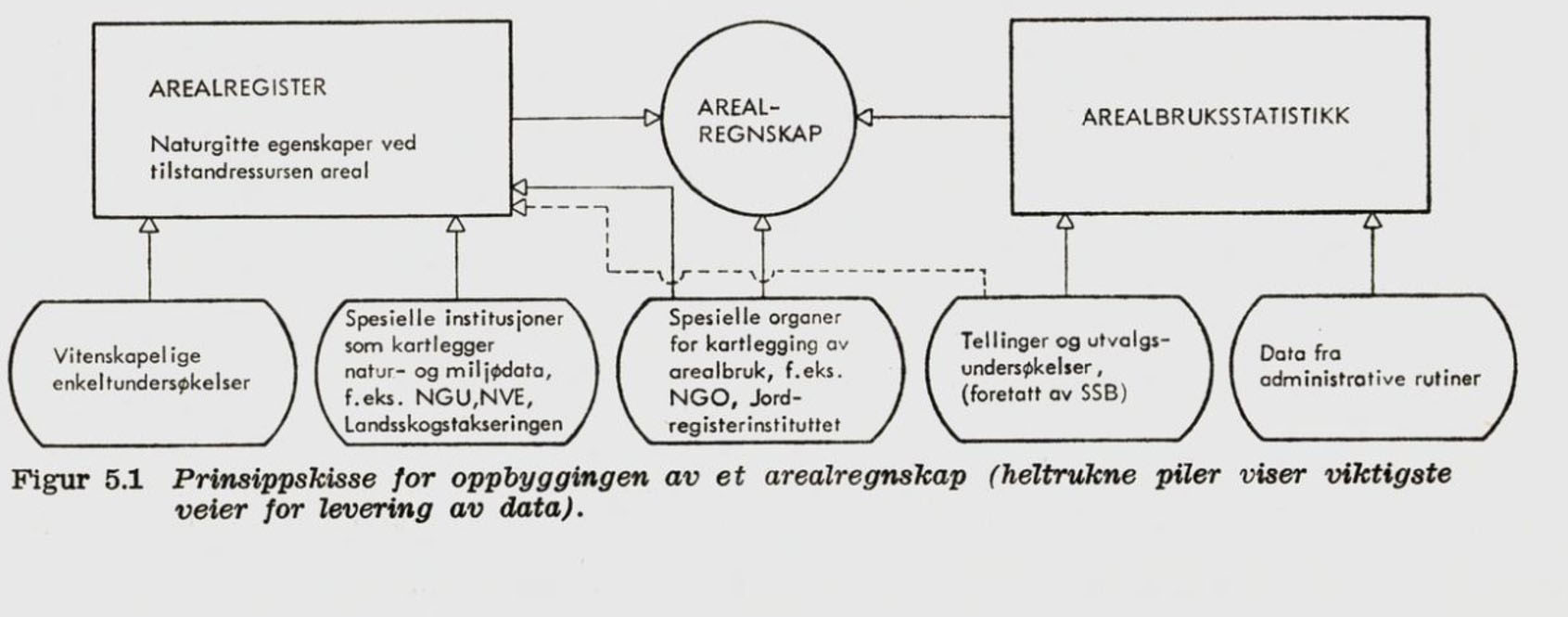

Figur 2 viser hvordan utredningen «Ressursregnskap» vurderer oppbygningen av et arealregnskap. Det foreslåtte arealregnskapet har fellestrekk med dagens arealregnskap over økosystemer, og ga blant annet oversikt over status og endring over tid.

Figur 2.

Utklipp fra den offentlige utredningen Ressursregnskap. Figur 2 viser utredningens «Figur 5.1 Prinsippskisse for oppbyggingen av et arealregnskap».

Utredningen la vekt på at ressursregnskapet skulle være kompatibelt med nasjonalregnskapet for å kunne vise sammenheng mellom ressursbruk og økonomisk aktivitet. Utredningen anbefalte etablering av et nasjonalt ressursregnskap til bruk for sektorer og myndigheter, som et pålitelig regnskapssystem for informerte beslutninger. Utredningen anbefalte også forskning og utvikling for å forbedre metodene og systemene for ressursregnskap.

I 1978 fikk Statistisk sentralbyrå i oppdrag fra Miljøverndepartementet å utvikle ulike ressursregnskap for å bistå forvaltningen (Alfsen & Greaker, 2007). SSB-rapporten «Naturressurser» kom i 1982, og deretter fulgte en årlig rapport, «Naturressurser og miljø», i perioden 1983–2008. Rapportene sammenstiller statistikk og ulike analysetemaer for naturressurser og miljø. Arealstatistikk ble rapportert noen år, og allerede første rapport i 1983 viste statistikk for avgang av ubebygd areal ved tettstedsutbygging i Norge for perioden 1955–1975 (Statistisk sentralbyrå, 1983). Rapporten viste også en detaljert arealstatistikk for Fredrikstad/Sarpsborg, inkludert kartfigurer som viser endringen i arealformål i årene 1955 og 1963. 1986-rapporten påpekte kommuners tendens til å overdimensjonere utbyggingsareal satt av til industriformål. Rapporten brukte en spillteoretisk tilnærming til å vise hvordan det lønner seg for enkelt kommuner å overdimensjonere tilgjengelig utbyggingsareal for å tiltrekke seg næringslivsinvesteringer, selv om det ikke er samfunnsøkonomisk lønnsomt for landet som helhet dersom alle kommuner følger denne strategien (Statistisk sentralbyrå, 1986). I 2022 diskuterer Simensen et al. (2022), i en KS-rapport, om hvordan koordinering av arealbruk mellom kommuner fortsatt er en utfordring i dag, nærmere 30 år senere.

I 1995 inkluderte SSBs rapportserie for naturressurser og miljø monetære ressursrente/grunnrente-beregninger for vannkraft, skog, fisk og bergverk (Statistisk sentralbyrå, 1995), men slik verdsetting ble ikke fast med i rapportene framover. Ressursrenteberegningene den gangen var en forløper for beregningene som SSB nå foretar på bestilling fra Finansdepartementet (Dalen, Greaker & Hagem, 2023) som blant annet er av betydning i vurderinger av grunnrentebeskatning.

1998-rapporten beskrev NOREEA-prosjektet, hvor en koblet økonomisk aktivitet i nasjonalregnskapets næringer og sektorer til disses bidrag til luftforurensning. Dette arbeidet er en forløper for dagens klimagassregnskap som har stor betydning for politikkutforming relatert til nasjonale klimagassutslipp.

Etter hvert var det et ønske om at statistikken i SSB-rapportene skulle si noe om samfunnets utvikling var bærekraftig. I sammenheng med Bærekraftsutredningen (NOU 2005: 5) kom SSBs første bærekraftrapport i 2005. Rapporten inkluderte 18 indikatorer: hvorav to indikerte utslipp til luft; fire indikerte økologisk tilstand (hekkende fugler som hekker på land, kystvann og ferskvann; tilstanden til nordøstarktisk torsk og vårgytende sild); og én indikerte irreversibelt tap av dyrket og dyrkbar mark. SSB publiserte årlige bærekraftrapporter fram til 2014. Indikatorene for økologisk tilstand ble videreutviklet til Naturindeksen for Norge som gir viktig bidrag til tilstandsregnskapet i dagens naturregnskap. Bærekraftrapportene inkluderte beregninger av nasjonalformue av utvalgte naturressurser. I påvente av FNs bærekraftindikatorer tok arbeidet med bærekraftrapporter i SSB slutt i 2014.

Implementering av naturregnskap

Når nye statistiske rammeverk er vedtatt internasjonalt, er neste steg å iverksette dem. For å bistå i dette arbeider både FN og EU med å utvikle veiledere, verktøy og modeller basert på eksempelvis globale databaser.

Mange land arbeider nå med å lage naturregnskap, og erfaringene som gjøres i piloter og uttesting, deles i forskjellige internasjonale fora for å bygge kompetanse og dele beste praksis. FN har også satt ned to arbeidsgrupper for å lage veiledere for det som kalles tematiske regnskap for henholdsvis skog og hav, på tvers av de ulike statistiske rammeverkene SEEA EA og SEEA CF. Flere norske institusjoner medvirker i arbeidsgruppen for havregnskap, inkludert SSB.

I Europa blir det vedtatte rammeverket for naturregnskap iverksatt ved at EUs statistikkbyrå, Eurostat, reviderer EU-forordning 691/2011 om miljøøkonomiske regnskaper ved å utvide den med nye moduler, hvor naturregnskap er en av dem. Det er kun deler av FNs tre nederste regnskapsmoduler – økosystemareal-, økosystemtilstand- og økosystemtjenesteregnskap – som blir rapporteringspliktige. Eurostat tilrettelegger for framtidig rapportering ved å utarbeide ulike veiledere for de tre biofysiske regnskapene, og bistår med opplæring i verktøy og mulighet for frivillig rapportering i årene før rapporteringskravet inntrer. Eurostat har i tillegg fått i oppdrag via forordningen å gjennomføre en mulighetsstudie om hvordan verdsetting av økosystemtjenester i monetære verdier kan inkluderes i forordningen i framtiden.

Norge, gjennom EØS-avtalen, forventes å gjennomføre forordningen på lik linje med EU-landene. Norge blir dermed rapporteringspliktig på deler av naturregnskapet i 2026 for referanseåret 2024.

Nasjonalt er det Statistisk sentralbyrå og Miljødirektoratet, sammen med andre nasjonale aktører, som står for gjennomføringen av naturregnskap som ny offisiell statistikk. Arbeid med naturregnskap er nedfelt i Nasjonalt program for offisiell statistikk for 2024–2027 (Statistisk sentralbyrå, 2024). Den kommende rapporteringen til EU vil ligge til grunn for naturregnskapet som offisiell statistikk. I Norge vil regnskapet gå utover det som blir rapporteringspliktig, for også å oppfylle nasjonale behov for data på natur, for å understøtte bedre forvaltning av norsk natur. I prosessen med utvikling av naturregnskapet er det derfor viktig at ulike brukerbehov blir kartlagt og hensyntatt. På lengre sikt vil det være spesielt fokus på å få naturregnskapet ned på lokalt nivå slik at kommunene i størst mulig grad kan ha nytte av et felles rammeverk. Kommuner og fylkeskommuner er allerede i dag godt i gang med å lage arealregnskap etter veiledning fra Kommunal- og distriktsdepartementet, ved bruk av Grunnkart for arealregnskap (omtales senere).

Utviklingen av naturregnskapet vil skje stegvis over flere år. De første stegene er allerede tatt i Norge ved å kartlegge ulike eksisterende datagrunnlag, modeller og verktøy som kan benyttes i regnskapet. Utviklingssteg for å ta i bruk nye metoder, verktøy og datainnsamlinger er også kartlagt, blant annet bruk av satellittbilder, behov for å utvide og tilpasse dagens system for tilstandsvurderinger og verktøy for beregning av økosystemtjenester. Flere av de relevante prosjektene på de ulike delregnskapene er omtalt senere i artikkelen.

I tillegg til utvikling av et nasjonalt naturregnskap har Miljødirektoratet fått i oppdrag å gi veiledning til kommuner og for prosjektspesifikke naturregnskap. Utviklingen av naturregnskapet må også imøtekomme behov for en styrket forvaltning av norsk natur, utover det som blir offisiell statistikk.

Naturregnskap i oppfølging av internasjonale avtaler

Internasjonalt er det et ønske om at de statistiske rammeverkene benyttes i størst mulig grad som faktagrunnlag ved initiativ som bærekraftmålene og det globale rammeverket for naturmangfold (naturavtalen). Dette gjelder også for naturregnskapet. Internasjonale tekniske arbeidsgrupper utformer retningslinjer og verktøy for hvordan de ulike indikatorene skal måles og følges opp både internasjonalt og nasjonalt.

Også i Norge skal naturregnskapet benyttes som et av datagrunnlagene i oppfølgingen av naturavtalen (Meld. St. 35 (2023–2024)). Naturregnskapet beskrives som et viktig verktøy i det norske arbeidet for å sikre naturmangfold, lokalt, nasjonalt og internasjonalt, da det «vil gi en mulighet til å følge utviklingen i naturen over tid og regelmessig vurdere måloppnåelse» (Meld. St. 35 (2023–2024), avsnitt 5.2). Videre er det ønskelig at naturregnskapet kan fungere som kunnskapsgrunnlag i regjeringens regelmessige oversikter over status, måloppnåelse og tiltak på naturmangfold hvert fjerde år. Dette kan relateres direkte til naturregnskapets hovedoppgave i meldingen: «systematisk og regelmessig oppdatert kunnskap om utbredelse av og tilstand for de ulike økosystemene og om hvilke tjenester naturen gir oss» (Meld. St. 35 (2023–2024), avsnitt 5.2). Meldingen påpeker flere steder at naturregnskapet vil løse mangelen på oversikt over arealendringer i Norge, som beskrives som den største utfordringen for norsk naturmangfold i dag. Videre kan naturregnskapet gi politikere på lokalt, regionalt og nasjonalt nivå muligheten til å ta gode beslutninger for sine innbyggere og samtidig ta hensyn til det totale naturbildet.

Naturregnskap er direkte nevnt i flere av målene i naturavtalen, blant annet Mål 1 – Arealforvaltning for å redusere tap av naturmangfold; Mål 11 – Restaurere, opprettholde og forbedre naturens bidrag til mennesker; Mål 14 – Integrere naturmangfold i ulike prosesser, tverrsektorielt og på alle myndighetsnivå; og Mål 21 – Sikre at kunnskap er tilgjengelig og førende for forvaltningen av naturmangfoldet. Flere andre mål kan indirekte knyttes til regnskapets mulige funksjoner som kunnskapsgrunnlag til utforming av politiske tiltak og evalueringsgrunnlag av de tiltakene.

Nylige og pågående relevante prosjekter

Det pågår flere prosjekter om arealregnskap. På nasjonalt nivå vil vi trekke fram to prosjekter som er tilknyttet arbeidet med naturregnskapet. Det første er arbeidet med Grunnkart for arealregnskap, som er et samarbeidsprosjekt mellom NIBIO, SSB, Kartverket og Miljødirektoratet (Strand et al., 2024). Dette prosjektet sammenstiller ulike kartdatasett fra areal- og ressursdata til et nasjonalt grunnkart som kan brukes i arealregnskapet. Grunnkartet kan også kobles til andre datakilder. Grunnkartets inndeling av økosystemtyper baserer seg på typologien som er utarbeidet av Eurostat, og som skal benyttes ved rapportering av naturregnskapet ved ny EU-forordning. Grunnkartet er per nå en testversjon som skal videreutvikles blant annet for å redusere usikkerheten i tallene. Utfordringer ligger i å utvikle metoder for måling av arealendringer over tid, med god aktualitet på dataene.

Det andre arbeidet er utbyggingsregnskapet som er en videreføring av SSBs statistikk over arealbruk. Det skal vise endringsanalyser og kartbaserte analyser ved nyutbygde områder. Det vil også vise endringer innen allerede bebygd areal (utbyggingsmønster). Endringene blir tidfestet ved utbygging, hvor det benyttes ulike metoder, blant annet satellittbilder. Den endelige statistikken vi bli tilgjengelig som nedlastbare kart og statistikk. Utbyggingsregnskapet vil inngå som datagrunnlag i Grunnkart for arealregnskap.

På regionalt og kommunalt nivå pågår det et prosjekt i regi av KS, i samarbeid med Miljødirektoratet, Kommunal- og distriktsdepartementet og fylkeskommunene, som ser på hvordan naturregnskap kan benyttes som verktøy for kommunal planlegging.

NINA (Norsk institutt for naturforskning) har sammen med flere institusjoner nå et prosjekt på oppdrag fra Miljødirektoratet om hvordan ulike kunnskapssystemer som naturindeksen, fagsystem for økologisk grunnkart og vannforskriften kan tilpasses for bruk i et tilstandsregnskap, både på nasjonalt og lokalt nivå. Prosjektet skal også foreslå hvordan datagrunnlaget kan utvikles for økosystemtyper som i dag ikke er omfattet av de eksisterende kunnskapssystemene. Et pågående prosjekt finansiert av Eurostat ser på hvordan norske data på tilstandsindikatorer kan benyttes i den obligatoriske rapporteringen på naturregnskap i henhold til den nye EU-forordningen, samt mulig rapportering av frivillige tilstandsindikatorer. Prosjektet ledes av SSB og Miljødirektoratet og utføres av NINA.

For økosystemtjenester skrev NINA og SSB rapporter om datagrunnlag for biofysiske og monetære indikatorer (Rusch et al., 2024; Randen et al., 2024). Videre ble det i desember 2024 avsluttet et prosjekt finansiert av Eurostat, som ledes av SSB hvor NINA, NMBU og Menon er prosjektdeltagere. Prosjektet tester ut hvordan et GIS-verktøy utviklet av EU for utvalgte økosystemtjenester kan tilpasses ved bruk av norske data, og skal validere resultatene opp mot andre data (Immerzeel & Korkou, 2024). Det ser også på hvordan eksisterende og nye datakilder kan brukes til estimering av økosystemtjenestene rekreasjon og naturbasert turisme. Prosjektet omfatter en nasjonal spørreundersøkelse utsendt til et utvalg respondenter i Norge for å kartlegge ulike friluftsaktiviteter. Spørreundersøkelsen bruker en kartløsning for å stedfeste hvor aktivitetene foregår, slik at bruk av natur til rekreasjonsformål kan kobles til de ulike økosystemene (Svae et al., 2025). Undersøkelsen omfatter også spørsmål om overnattinger relatert til naturbesøk, samt kostnader ved lengre turer. Arbeidet med økosystemtjenester vil bli videreutviklet over de kommende årene. I første omgang er det de økosystemtjenestene som blir rapporteringspliktig, samt rekreasjon, men også andre økosystemtjenester blir vurdert med hensyn til nasjonale og lokale brukerbehov.

Innenfor det marine pågår flere prosjekter om hvordan naturregnskapsrammeverket og andre retningslinjer kan bidra til å sette havdata inn i et felles statistisk system, og hvordan det kan styrke politikkutformingen. Blant annet har SSB utarbeidet et satellittregnskap for hav som viser de havrelaterte aktivitetene og næringene i Norge og de økonomiske størrelser knyttet til dette (Statistisk sentralbyrå, 2022).

Et forprosjekt om hvordan en et marint naturregnskap kan se ut for Norge, og for å bedre forstå mulighetene for bruk i norsk forvaltning, er gjennomført i 2024. En pilot for marint naturregnskap vil utføres for kystsonen Lofoten, for ulike deler av et marint naturregnskap, og vil se på hvordan eksisterende data- og kunnskapsgrunnlag kan brukes til å lage et slikt regnskap (Miljødirektoratet, 2024). Prosjektet startet i januar 2025.

I tillegg til prosjektene som er omtalt ovenfor, er det flere forskningsprosjekter som studerer bruk av naturregnskap blant annet i politikkutformingen.

Et pågående prosjekt omfatter bruk av naturregnskapsmetoder basert på FNs rammeverk for naturregnskap som beslutningsstøtte for Oslofjorden. Prosjektet ledes av NIVA (Norsk institutt for vannforskning) i samarbeid med NINA, med flere prosjektpartnere, inkludert SSB. Med sitt fokus på Oslo-området har MAREA-prosjektet kunnet trekke mye metodeutvikling og kunnskap fra URBAN EA-prosjektet som NINA ledet (2016–2019), og som fokuserte på økosystemregnskap for byområder.

EcoGaps er et forsknings- og samarbeidsprosjekt mellom OsloMet, NIBR og NINA, Nordre Follo kommune, Viken fylkeskommune og Sabima om hvordan naturregnskap kan utvikles som verktøy i den kommunale arealforvaltningen. Prosjektet tester og vurderer ny metodikk for verdisetting av natur i arealplanleggingen i Viken fylkeskommune og Nordre Follo kommune, basert på nettopp FNs standard for naturregnskap: SEEA EA.

SELINA er et EU-prosjekt hvor NINA og Asplan Viak deltar i sammen med over 40 samarbeidspartnere. Prosjektet startet i 2022 og skal vare i 5 år. Prosjektet tar sikte på å endre beslutningsprosesser innen offentlig og privat sektor ved i større grad å ta inn informasjon om økosystemer, dvs. biologisk mangfold, økosystemforhold og økosystemtjenester.

Lokale/regionale prosjekter: I flere regioner foregår det arbeid og metodeutvikling når det gjelder arealregnskap/økosystemregnskap: Agder, Viken, Lofoten-området. Agder fylkeskommune kan nå presentere sin første utgave av et helhetlig arealregnskap for Agder. Opplysninger om bebygd og opparbeidet areal hentes fra SSB Arealbruk. SSB Arealbruk utgis hvert år, inngår i Det offentlige kartgrunnlaget (DOK) og er et viktig datasett for kommunenes arealregnskap.

Avsluttende kommentarer

Arbeidet med miljøregnskap og naturregnskap bidrar til at nasjonalregnskapstall og økonomisk aktivitet kan sees i sammenheng med tap og forringelse av natur. Slik kunnskap kan bidra til at offentlige beslutninger er i tråd med bærekraftmålene og naturavtalens mål om at naturhensyn skal vurderes ved alle beslutninger. Utviklingen av de statistiske regnskapsrammeverkene for miljø og natur begynte med noen få ildsjeler i statistikkmiljøet. I dag har det utvidet seg til å inkludere aktører og myndigheter på tvers av sektorer og forvaltningsnivå. En av årsakene er at naturregnskapet tar økosystemer og deres koblinger til samfunn og økonomi som utgangspunkt, noe som medfører behov for naturfaglig ekspertise og kompetanse for å kunne føre regnskapet. I denne type arbeid er det avgjørende at naturregnskap og miljøstatistikk som produseres av SSB, blir vurdert som et objektivt og uavhengig kunnskapsgrunnlag for beslutningsprosesser. Denne artikkelen viser hvordan SSB og en rekke andre norske institusjoner gjennom mange tiår har jobbet med å utvikle et kunnskapsgrunnlag som kommer oss til god nytte nå. Samtidig viser dagens arbeid med naturregnskap hvor det er rom for forbedringer og tilpasning av eksisterende metoder, og hvor vi bør lage ny statistikk. Den teknologiske utviklingen siden ressursregnskapet ble omtalt i 1978, har vært stor. Vi har i dag mye bedre forutsetninger for å samle inn data, kartlegge usikkerheten i data, kunnskapsdeling og samarbeid på tvers av institusjonelle «siloer» enn da. Samtidig er arbeidet med naturregnskap slik som rammeverket ble vedtatt i 2021, også i startfasen. Arbeidet med naturregnskap i Norge, både forskning og utvikling av statistikk, avdekker at en fortsatt har utfordringer med mangelfullt datagrunnlag for en rekke indikatorer, og at der indikatorer finnes, kan usikkerheten i tallene gjøre det utfordrende å avdekke miljøendringer i tidsserier. At arbeidet med naturregnskap nå er i full gang i Norge og internasjonalt, øker sannsynligheten for at både metoder og teknologi vi utvikles slik at tallene vil forbedres over tid. Med bedre kunnskap om betydningen av natur for økonomisk og annen menneskelig aktivitet, og hvordan disse aktivitetene påvirker natur, er det stort potensial for at naturregnskap vil bli et nyttig verktøy både for beslutningstaking og rapportering.

Referanser

-

Alfsen, K.H.&Greaker, M.(2007). From natural resources and environmental accounting to construction of indicators for sustainable development,

Ecological economics

, 61(4), 600–610. Hentet 11.11.24 fra: https://www.sciencedirect.com/science/article/pii/S0921800906004514 -

Dalen, H.M.,Greaker, M.&Hagem, C.(2023).

Ressursrenten i naturressursnæringene i Norge 1984-2022, Statistisk sentralbyrå. Rapporter (2023/34)

. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/nasjonalregnskap/artikler/ressursrenten-i-naturressursnaeringene-i-norge-19842022/_/attachment/inline/8647d7d2-0975-4df2-b387-b8138bc105e7:0c210d4cb3871ff6bbe5d3fab266500057ebede0/RAPP2023-34.pdf -

European Commission (2024).

Regulation (EU) 2024/3024 of the European Parliament and of the Council of 27 November 2024 amending Regulation (EU) No 691/2011 as regards introducing new environmental economic account modules

. https://eur-lex.europa.eu/eli/reg/2024/3024/oj/eng -

Immerzeel, B.&Korkou, M.(2024).

Evaluation of the INCA-Tool for the purpose of ecosystem services accounting in Norway

.NINA Report (2549)

. https://brage.nina.no/nina-xmlui/handle/11250/3170351 -

Meld. St. 35 (2023-2024).

Bærekraftig bruk og bevaring av natur — Norsk handlingsplan for naturmangfold.

Klima- og miljødepartementet

https://www.regjeringen.no/no/dokumenter/meld.-st.-35-20232024/id3054780/ -

Miljødirektoratet (2024).

Pilot marint naturregnskap – forprosjekt. Anbefalinger for gjennomføring.

Miljødirektoratet Rapporter (M2767-2024)

https://havforum.miljodirektoratet.no/kunnskapsgrunnlaget/siste-publikasjoner/pilot-for-kystsonen-lofoten---forprosjekt-2024/ -

NOU 1977: 31 (1977).

Ressursregnskap.

https://www.nb.no/items/URN:NBN:no-nb_digibok_2012072006052. -

NOU 2005: 5 (2005)

Enkle signaler i en kompleks verden - Forslag til et nasjonalt indikatorsett for bærekraftig utvikling

. https://www.regjeringen.no/contentassets/f3fe20e0ceb44e769521537259a05a94/no/pdfs/nou200520050005000dddpdfs.pdf -

Randen, T.H.B.,Grimsrud, K.M.,Svae, L.K.,Grimstad, M.L.,Aslaksen, I.&Garnåsjordet, P.A.(2024).

Kunnskapsgrunnlag for monetær verdsetting i økosystemregnskap.

SSB notater (2024/24).

https://www.ssb.no/natur-og-miljo/miljoregnskap/artikler/kunnskapsgrunnlag-for-monetaer-verdsetting-i-okosystemregnskap -

Rusch, G.M.,Engen, S.,Friedrich, L.,Hindar, K.,Krøgli, S.O.,Immerzeel, B.,Solberg, E.,Köhler, B.,Dramstad, W.,Venter, Z.,Spielhofer, R.,Stange, E.&Barton, D.N.(2024).

Biofysisk regnskap av økosystemtjenester etter FN standard i Norge

. NINA-rapport (2343). https://brage.nina.no/nina-xmlui/handle/11250/3103351 -

Simensen, T.,Winge, N.,Holth, F.,Stange, E.,Barton, D.N.&Sandkjær-Hanssen, G.(2022).

Bærekraftig arealbruk innenfor rammen av lokalt selvstyre.

KS FOU-rapport.

https://www.ks.no/contentassets/d6808fa016bf45d185e397b865f86d3c/Berekraftig-arealbruk.pdf -

Statistisk sentralbyrå (1983).

Naturressurser 1982: Foreløpige nøkkeltall fra ressursregnskapene for energi, mineraler, skog, fisk og areal

.Statistisk sentralbyrå, Rapporter (83/1)

. https://www.ssb.no/a/histstat/rapp/rapp_198301.pdf -

Statistisk sentralbyrå (1986).

Naturressurser og miljø 1985: Energi, mineraler, fisk, skog, areal, vann, luft, miljø og levekår. Ressursregnskap og analyser

.Statistisk sentralbyrå, Rapporter (86/1 94s)

. https://www.ssb.no/a/histstat/rapp/rapp_198601.pdf -

Statistisk sentralbyrå (1995).

Naturressurser og miljø 1995

.Statistiske analyser (006). Statistisk sentralbyrå Oslo – Kongsvinger

. https://www.ssb.no/natur-og-miljo/artikler-og-publikasjoner/naturressurser-og-miljo-1995 -

Statistisk sentralbyrå (2022).

Satellittregnskap for hav

.Statistisk sentralbyrå Notater (2022/12)

https://www.ssb.no/nasjonalregnskap-og-konjunkturer/nasjonalregnskap/artikler/satellittregnskap-for-hav -

Statistisk sentralbyrå (2024).

Nasjonalt program for offisiell statistikk 2024–2027

.Planer og meldinger (2024/2)

. https://www.ssb.no/omssb/ssbs-virksomhet/planer-og-meldinger/nasjonalt-program-for-offisiell-statistikk-20242027/_/attachment/inline/cc42b2d3-2981-46e1-b041-7a88e5f2282f:97deefb9a74ef59d3202040ef78cbcc604bd93d4/PM2024-02.pdf -

Strand, G.-H.,Steinnes, M.,Arneberg, E.,Lund, M.O.,Munsterhjelm, N.,Aune-Lundberg, L.&Rørholt, A.(2024).

Grunnkart for bruk i arealregnskap

.NIBIO nr. 28

. (2024). https://nibio.brage.unit.no/nibio-xmlui/handle/11250/3120510 -

Svae, L.K.,Dugstad, A.,Lindseth, M.&Grimsrud, K.M.(2025).

Insights into nature-based tourism and recreation in Norway

.Statistisk sentralbyrå Notater 2025/5

. https://www.ssb.no/natur-og-miljo/miljoregnskap/artikler/insights-into-nature-based-tourism-and-recreation-in-norway -

United Nations, European Union, Food and Agriculture Organization of the United Nations, International Monetary Fund, Organisation for Economic Co-operation and Development, The International Bank for Reconstruction and Development/The World Bank (2024)

System of Environmental-Economic Accounting— Ecosystem Accounting

,Department of Economic and Social Affairs, Statistics Division, Statistical Papers, Series F No. (124)

. https://seea.un.org/sites/seea.un.org/files/documents/EA/seea_ea_f124_web_12dec24.pdf -

United Nations, European Union, Food and Agriculture Organization of the United Nations, International Monetary Fund, Organisation for Economic Co-operation and Development & The World Bank (2012).

System of Environmental Economic Accounting - Central Framework

. https://seea.un.org/content/seea-central-framework

- 1International Union for Conservation of Nature – Global Ecosystem Typology, https://iucn.org/resources/conservation-tool/iucn-global-ecosystem-typology#:~:text=The%20IUCN%20Global%20Ecosystem%20Typology%20is%20a%20comprehensive,ecosystems%20that%20integrates%20their%20functional%20and%20compositional%20features.

- 2

- 3

- 4

- 5Det er et regnskapskrav at forsyning er lik bruk.

- 6Verdsetting som følger prinsippene i nasjonalregnskapet.

- 7Fra 1979 til 1999 er rapportene tilgjengelige i SSBs arkiv: https://www.ssb.no/a/histstat/rapp/, mens rapportene fra 1993 og framover er tilgjengelige på SSBs nettside for miljøregnskap: https://www.ssb.no/natur-og-miljo/miljoregnskap.

- 8NOREEA = Norwegian Economic and Environmental Accounts.

- 9

- 10MAREA (MARine Ecosystem Accounting): Naturregnskap for helhetlig planlegging for Oslofjorden. For mer om prosjektet, se: https://www.niva.no/en/projectweb/marea_nor

- 11Urban EA. For mer om prosjektet, se: https://www.nina.no/english/Sustainable-society/Ecosystem-accounting/Urban-Ecosystem-Accounting-Urban-EA

- 12

- 13For mer om SELINA-prosjektet, se: https://project-selina.eu/